l’essentiel de la facturation électronique

La facturation électronique en France vise à lutter contre la fraude à la TVA et à améliorer la compétitivité des entreprises.

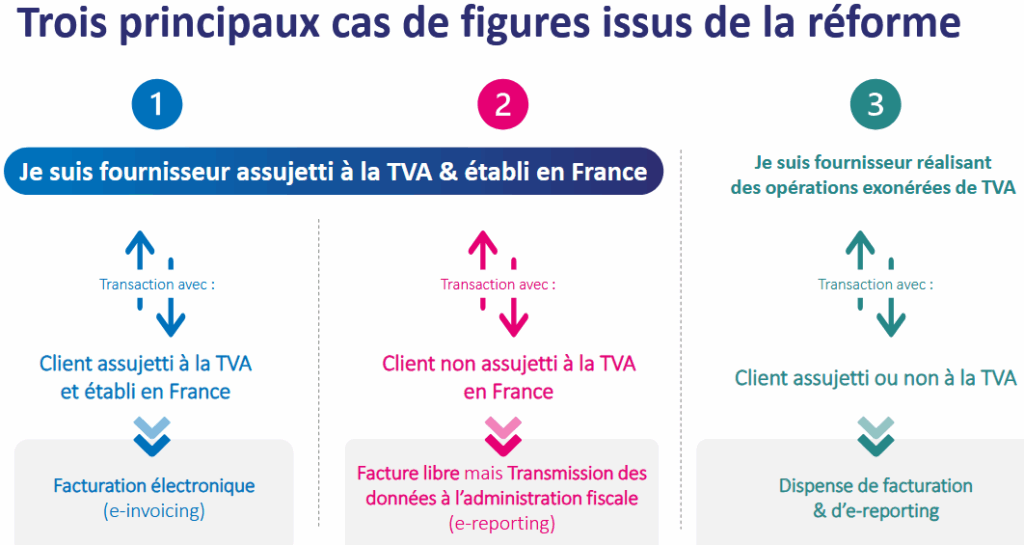

Facturation électronique obligatoire

- Obligation de facturation électronique entre assujettis à la TVA à partir du 1ᵉʳ septembre 2026.

- Utilisation de formats numériques et transmission via des plateformes.

- Transmission de données de facturation et de paiement à l’administration fiscale.

Objectifs de l’État

- Lutter contre la fraude à la TVA, estimée à 15 milliards d’euros en 2019.

- Réduire les coûts déclaratifs et améliorer la compétitivité des entreprises.

- Améliorer la connaissance en temps réel de l’activité des entreprises.

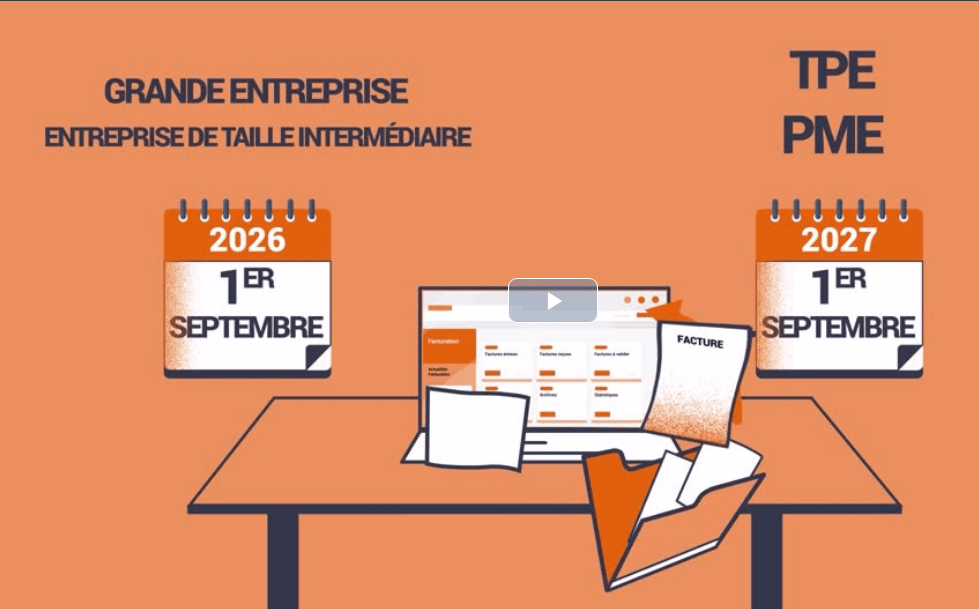

Calendrier de mise en application

- Mise en œuvre progressive de la facturation électronique entre 2026 et 2027.

- Grandes entreprises et entreprises de taille intermédiaire ETI doivent se conformer en premier, suivies par les TPE/PME.

Contraintes et opportunités

- Les TPE/PME doivent automatiser leurs processus de facturation pour réduire les coûts et améliorer la traçabilité.

- L’automatisation permet de diminuer les délais de paiement et d’améliorer les relations clients/fournisseurs.

Rôle de l’expert-comptable

- Accompagnement dans la mise en place des processus et outils adaptés.

- Conseils pour tirer parti des opportunités offertes par la dématérialisation.

Sanctions

- Amende de 15€ par facture non conforme pour la facturation électronique (le e-invoicing).

- Amende de 250€ par transmission omise pour la transmission des données à l’administration fiscale (le e-reporting), avec un plafond annuel de 15 000€.

À retenir

Je suis concerné(e) si je suis assujetti(e) à la TVA

Je devrais être en capacité de recevoir des factures électroniques le 01/09/2026 et en émettre à

partir du 01/09/2027 si je suis une TPE PME

Je dois choisir ma plateforme avant le 01/09/2026 pour recevoir les factures provenant des

grandes entreprises et des entreprises de taille intermédiaire ETI.

La facturation électronique s’applique entre deux assujettis à la TVA établis en France dès lors que l’opération n’est pas exonérée.

La transmission simple des données à l’administration fiscale concerne les assujettis à la TVA établis en France opérant des transactions avec des non assujettis.

Vous pouvez consulter la vidéo explicative ci-dessous.

Le petit robot vous donnera tous les renseignements nécessaires à la mise en place de la Facturation Électronique et de la transmission simple dans un PDF.

BONUS : fiches par secteur d’activité

- HÔTEL/ CAFÉ/ RESTAURANT

- COMMERCE

- ACTIVITÉ D’ARTISAN

- ACTIVITÉ DE PRESTATAIRE DE SERVICES

- ASSOCIATION

- MICRO-ENTREPRISE

- ENTREPRISE DU SECTEUR IMMOBILIER

- EXPLOITATION AGRICOLE

- ACTIVITÉ LIBÉRALE

- PROFESSIONS DE SANTÉ

- PHARMACIE

- HOLDING

- SCI

- LOCATION MEUBLÉE (LMNP/LMP)

Votre cabinet d’expertise comptable et d’avocat vous invite à un atelier sur la facturation électronique afin que vous puissiez poser toutes vos questions. Il se produira en mars ; les inscriptions seront bientôt ouvertes sur ce site.

Si vous avez des questions suite au visionnage de la vidéo et à la lecture de toutes ces informations, votre comptable vous y répondra !